Konut fiyatlarının hızlı yükselişi 2001 krizinden sonra uygulanan yeni ekonomi programıyla başladı. Yeni programla birlikte enflasyon ve dolayısıyla faizler düşmeye başladı. Döviz kurları sabit kaldı (TL değer kazandı.) Türkiye Avrupa Birliğiyle tam üyelik müzakerelerine girdi, yabancılar Türkiye’den konut almaya yöneldiler. Depremin en çok tehdit ettiği İstanbul başta olmak üzere kentsel dönüşüm hamlesine girişildi. Kurun bu dönemde fazla oynamaması, enflasyonun kontrol altında kalmasına, faizlerin çok yükselmemesine yol açtı ve dolayısıyla bankaya para yatırmak yerine konut satın almaya yönelmek daha kazançlı göründü. Talep arttıkça satın alınan konutların değeri artmaya devam etti ve bu artış konuta yönelik talebi daha da yükseltti. Artan konut fiyatları bu artışın devam edeceği ve satın alınan konutun ileride daha yüksek fiyatla satılıp kazanç sağlanacağı izlenimi yarattığı için yatırım amaçlı olarak satın alınan konutlara talebi artırıyor, artan konut talebi fiyatların da artmasına yol açıyordu. Kendi kendini besleyen bir döngüye girilmişti.

‘Zenginleşme illüzyonu’, artan varlık fiyatlarının insanların kendilerini daha varlıklı, daha zengin hissetmelerine yol açması sonucu ortaya çıkan psikolojik bir durumu ifade ediyor. İllüzyon olarak adlandırmamızın nedeni sahip olunan varlığın (örneğin konut) satışa çıkarılmaması halinde gerçekte değişen bir şeyin olmamasıdır. Bir başka ifadeyle konut aynı konut olmasına karşılık eğer satılırsa daha fazla para getirecek duruma yükselmiş görünmektedir. Zenginleşme illüzyonunun, genellikle kişisel tüketim artışına yol açtığına ilişkin bir hipotez var. Bu hipoteze göre geliri hiç değişmemiş olsa bile insanlar, daha varlıklı hale geldiklerini düşündükleri için harcamalarını artırır, hatta borçlanarak harcama yapmaya yönelirler. Bu hipotez Türkiye’de de doğrulandı. 2001 krizi sonrası döviz kurlarında yaşanan sabitleşme eğilimi sonucunda konutların değeri artmaya yöneldi. Zenginleşme illüzyonuna kapılan insanlar faizlerin düşmesi de eklenince tüketimlerini artırdılar ve ekonominin canlı kalmasını sağladılar. Bu dönemde konut talebi de hızlandı ve talep artışı sonucunda inşaatta balonlar oluşmaya başladı.

2015’den itibaren giderek hızlanan kur yükselişi bu kez işleri tersine çevirdi. Enflasyon ve ona paralel olarak faizler arttı, derken önce kiralar, yasal gereklere karşın, eski hızıyla arttırılamaz oldu, ardından konut değerleri düşüşe geçti. Son olarak da satışlar durma noktasına geldi.

‘Fakirleşme illüzyonu’, ‘zenginleşme illüzyonunun’ tam tersi olarak, düşen varlık fiyatlarının insanların kendilerini servet kaybına uğramış hissetmeleri sonucu ortaya çıkan psikolojik bir durumu ifade ediyor.

2015 sonrasında varlık fiyatlarındaki düşüşler sonrası insanlar kendilerini fakirleşmiş hissetmeye başladılar ve harcamalarını kıstılar. Bu gelişme, konuta olan talebi de düşürdüğü için konut fiyatları da gerilemeye başladı. Aslında konut fiyatları TL olarak artıyor görünüyordu ama konuya alternatif maliyet kavramıyla bakmayı bilen insanlar için konut fiyatları kur artışları nedeniyle düşüyordu. Sonuçta tüketim harcamalarındaki gerilemeyle iç talep düştü ve ekonomi küçülmeye başladı. 2018’in son çeyreği dahil olmak üzere ekonomi üç çeyrek üst üste küçüldü, 2019’un üçüncü çeyreğinde ise zayıf bir büyüme performansı (yüzde 0,9) sergiledi.

Bugünlerde konut fiyatlarında yine bir miktar yükselme var. Bakalım insanlar 2003 – 2015 arasında olduğu gibi ‘zenginleşme illüzyonuna’ kapılıp harcamalarını artıracaklar mı? Bakalım konut talebi yeniden yükselecek ve konut fiyatları artacak mı? Yoksa insanlar alternatif maliyet hesaplamayı eskisine göre daha iyi öğrendiler mi?

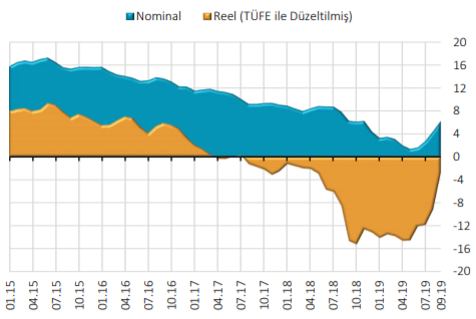

Grafik: TCMB Konut Fiyat Endeksindeki Gelişmeler ( Ocak 2015 – Eylül 2019)

Not 1: Alternatif maliyet; bir şeyin satın alınmasının ya da yapılmasının maliyetinin, o şeyi satın almak nedeniyle satın alınmasından veya yapılmasından vazgeçilen başka şeylerle ölçülmesi demektir. Örneğin eldeki kısıtlı parayla futbol maçına gitmek yerine akşam yemeğini dışarıda yemeği tercih etmişseniz o yemeğin alternatif maliyeti (ya da vazgeçme maliyeti) o futbol maçına gitmemiş olmaktır. 2016 yılında 1 USD= 3 TL kuru mevcutken 500.000 TL’ye satın alınan bir konut yerine o tarihte Dolar hesabı açılmış olsaydı (500.000 / 3 = ) 166.666 Dolarlık bir hesap sahibi olunabilirdi. Bugün 1 Dolar = 5,81 TL olduğuna göre o hesabın TL karşılığı (166.666 x 5,81 =) 968.329 TL eder. O halde satın alınan 500.000 TL’lik konutun bugünkü değeri 968.329 TL’den az ediyorsa o tarihte konut almak doğru bir yatırım kararı olmamış demektir. (Hesaplarda faiz geliri ve kira geliri ihmal edilmiştir.) Bu örnekte alternatif maliyet; yatırım amaçlı konut almak yerine Dolar hesabı açmamış olmaktır.

Not 2: Burada konutları örnek alarak yaptığım analizi hisse senedi ve altın için de geçerli olarak düşünebilirsiniz. Bunların hepsi, tıpkı döviz gibi, birbirinin alternatifi olan varlıklardır.

http://www.mahfiegilmez.com/2019/12/zenginlesme-ve-fakirlesme-illuzyonu.html